Доходы и вычеты в справках 2-НДФЛ надо отражать с новыми кодами. Код дохода 4800 особенный, он кодирует иные доходы сотрудника. Узнайте, как правильно заполнить справки, чтобы инспекторы не доначислили пени и штрафы.

В конце 2017 года ФНС скорректировала коды вычетов и доходов, которые надо указывать в справках 2-НДФЛ. Новые коды по НДФЛ 2019 утверждены приказом ФНС от 24.10.17 № ММВ-7-11/820@.

Приказ с новым кодами вступил в силу с 1 января 2018 года. В числе шифров есть код 4800. Расскажем подробнее.

Код дохода 4800 в справке 2-НДФЛ: что это

Код 4800 "Иные доходы" универсальный. Им компании кодируют доходы, для которых в справочнике нет специально отведенного кода. Смотрите в таблице ниже, что можно отнести к таким доходам.

Код дохода 4800: что относится к иным доходам

Отметим, что этот перечень не закрытый.

Поэтому если в справочнике нет отдельного кода, для той или иной выплаты "физику" используйте код дохода 4800.

До 2017 года цифрами 4800 или 2000 компании кодировали премии, поскольку для них не было специального кода. Сейчас так делать нельзя, поскольку по новому порядку премии надо отражать под кодами:

- 2002 (для премий, которые входят в оплату труда);

- 2003 (для нетрудовых премий, выплачиваемых из прибыли или целевых средств).

Кроме того, с 2018 года появились новые коды:

- 2013 - компенсации за неиспользованный отпуск;

- 2014 - выходное пособие; средний заработок на период трудоустройства; компенсации руководителям, их заместителям и главбухам свыше трехкратного размера заработка либо шестикратного в районах Крайнего Севера (п. 3 ст. 217 НК);

- 2611 - списанные безнадежные долги.

Ранее такие выплаты отражали общим кодом 4800 "Иные доходы" (письмо ФНС от 19.09.16 № БС-4-11/17537). Сейчас данный код не пишут.

Если код дохода 4800 указан по ошибке

Коды для премий сменились, поэтому если для них указан код 4800, то надо уточнить справки.

Тогда у инспекторов точно не будет вопросов. За каждую недостоверную 2-НДФЛ возможен штраф 500 рублей (п. 1 ст. 126.1 НК РФ).

Если компания не намерена спорить с инспекторами, то безопаснее сдать уточненку. Для этого подготовьте новые сведения о доходах 2-НДФЛ с новыми кодами. В поле "Номер корректировки" проставьте цифры. Если впервые уточняете справку, то запишите номер 01, если сдаете вторую уточненку 02 и т. д. А вот дату в корректирующей отразите новую. Остальные сведения в уточненке заполните так же, как в обычной справке, только с учетом приказа № ММВ-7-11/633@. Для премий вместо кода 4800 запишите 2002 или 2003.

Код дохода 2012 в Справке 2-НДФЛ нужен для отражения отпускных выплат, начисленных работнику. Напомним, что в Справке приводят все доходы, которые организация начислила работнику и в отношении которых она выступает в роли налогового агента по НДФЛ. Рассмотрим порядок заполнения доходов с кодом 2012 подробней. Также расскажем об отражении в документе доходов, которым присвоен код 2000 и 2300.

Внимание! Эти документы помогут вам правильно заполнить 2-НДФЛ и своевременно сдать ее в налоговые органы:

Программа БухСофт подготовит справки 2-НДФЛ для сдачи в налоговую с учетом всех изменений законодательства на актуальном бланке. Форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Заполнить 2-НДФЛ онлайн

Справка по форме 2-НДФЛ нужна для того, чтобы подтвердить величину доходов, которые человек получил за тот или иной период (как правило, за год), а также сумму НДФЛ, удержанную из этих доходов. С помощью таких справок налоговые инспекции проверяют, правильно ли организация применила вычеты и рассчитала сумму налога к уплате в бюджет. В справке указывают коды каждого вида дохода, полученным от налогового агента.

Форма справки о доходах физического лица (2-НДФЛ) и порядок ее заполнения утверждены приказом ФНС от 30.10.2015 № ММВ-7-11/485.

Код дохода 2012

У многих бухгалтеров возникает вопрос: «Код дохода 2012, что это?» По коду 2012 в Справке приводят сумму отпускных выплат, которые причитаются работнику. Напомним, что оплатить отпуск нужно не позднее, чем за три календарных дня до его начала (ст. 136 ТК РФ). Если отпуск начинается 4 августа, три календарных дня до его начала − это 1, 2 и 3 августа. Значит, выдать отпускные надо не позднее 31 июля. 1 августа выдавать отпускные уже поздно, так как с этого дня начинаются три дня до отпуска, раньше которых надо выплатить деньги.

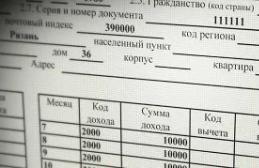

Как отразить в отчете сумму отпускных (код дохода 2012 в Справке 2-НДФЛ), если отпуск начинается в одном месяце, а заканчивается в другом? В справке по форме 2-НДФЛ сумму отпускных отразите в том месяце, в котором их выплатили сотруднику. И вот тому объяснение. В разделе 3 справки доходы отражают на дату их фактического получения. При определении этой даты нужно руководствоваться положениями статьи 223 НК.

Во время отпуска сотрудник свободен от исполнения трудовых обязанностей, следовательно, к доходам в виде оплаты труда сумма отпускных не относится. Для расчета НДФЛ датой фактического получения дохода в виде отпускных является день их выплаты (день перечисления на расчетный счет сотрудника в банке) (подп. 1 п. 1 ст. 223 НК). Поэтому в справке по форме 2-НДФЛ сумму отпускных отражайте в том месяце, в котором они были выплачены сотруднику. Так следует поступать и в тех случаях, когда отпуск сотрудника начинается в одном месяце (году), а заканчивается в другом. Например, всю сумму отпускных, выплаченных в декабре 2017 года, за отпуск, который заканчивается в январе 2018 года, нужно отразить в справке по форме 2-НДФЛ за 2017 год. Аналогичные разъяснения содержатся в письмах Минфина от 06.03.2008 № 03-04-06-01/49 и ФНС от 09.04.2012 № ЕД-4-3/5888.

Пример

Экономисту организации А.С. Кондратьеву предоставлен основной оплачиваемый отпуск с 26 декабря по 15 января следующего года. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет.Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

10 000 руб. – 1300 руб. = 8700 руб.

Несмотря на то что отпуск сотрудника заканчивается в следующем году, сумму начисленных отпускных бухгалтер организации включил в его налогооблагаемый доход за текущий год.

В разделе 3 справки по форме 2-НДФЛ за год бухгалтер указал:

- в графе «Месяц» – 12 (порядковый номер месяца);

- в графе «Код дохода» – 2012 (на основании приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387);

- в графе «Сумма дохода» – 10 000 руб.

Какой код нужно указать в поле «Код дохода» справки 2-НДФЛ для выплаченной компенсации за неиспользованный отпуск? С 1 января 2018 года указывайте код 2013. Поле «Код дохода» в справке по форме 2-НДФЛ заполняют на основании приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. С 2018 года в этом приложении появился специальный код для компенсации за неиспользованный отпуск. До 2018 года для компенсации использовали код 4800 «Иные доходы» (письма ФНС от 19.09.2016 № БС-4-11/17537, от 08.08.2008 № 3-5-04/380).

Код дохода 2000 в Справке 2-НДФЛ

По коду дохода 2000 указывают заработную плату сотрудника. Месяц, за который начислен доход. Зарплату за декабрь отчетного года, выплаченную в январе, отражайте в декабре. Обратите внимание: сумму НДФЛ с зарплаты за декабрь прошлого года нужно отразить в справке за этот же год по строкам раздела 5:

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

При этом не имеет значения, когда налог удержан и перечислен: в декабре прошлого года или в январе текущего (письма ФНС от 02.03. 2015 г. № БС-4-11/3283, от 03.02. 2012 г. № ЕД-4-3/1692). Код дохода 2000 приводят в отношении суммы начисленной зарплаты с учетом доплат и надбавок.

Код дохода 2300 в Справке 2-НДФЛ

Код дохода 2300 указывают в отношении пособий по временной нетрудоспособности, с которых был начислен НДФЛ. Налог платите со всей суммы больничного пособия. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Удержите НДФЛ в день выплаты больничного пособия (п. 4 ст. 226 НК РФ, письмо Минфина России от 10 октября 2007 № 03-04-06-01/349). Этим днем признается ближайший после назначения пособия день выплаты зарплаты (ч. 1 ст. 15 Закона от 29 декабря 2006 № 255-ФЗ).

Налоговые агенты при выплате сотрудникам пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) должны перечислять с них НДФЛ в бюджет не позднее последнего числа месяца, в котором эти доходы выплачивались. Так предусмотрено пунктом 6 статьи 226 Налогового кодекса РФ.

Коды доходов указывают в справке 2-НДФЛ. Для каждого дохода предусмотрен свой код. Для каких доходов применяют код 2012, читайте в статье.

Код дохода в справке 2-НДФЛ

Справку 2-НДФЛ компании подают ежегодно, чтобы подтвердить величину доходов, которые человек получил за тот или иной период (как правило, за год), а также сумму НДФЛ, удержанную из этих доходов.

С помощью таких справок налоговые инспекции проверяют, правильно ли организация применила вычеты и рассчитала сумму налога к уплате в бюджет

При составлении справки по форме 2-НДФЛ используют Порядок, который утвержден приказом ФНС от 30.10.2015 № ММВ-7-11/485. Для отражения доходов работника применяют специальные коды. Каждому доходу соответствует свой код.

Заполнить коды вычета бесплатно в 2-НДФЛ вы можете бесплатно в программе «Упрощенка 24/7».

Код дохода 2012 в справке 2-НДФЛ

Независимо от системы налогообложения, которую применяет организация, на всю сумму отпускных начисляют НДФЛ. Налог удерживают в момент выплаты отпускных (их перечисления на счет сотрудника).

Для отражения дохода в виде отпускных в справке 2-НДФЛ предусмотрен код 2012. То есть все отпускные отражают коду 2012.

Внимание! Если вызвали сотрудника из отпуска, то по коду 2012 отразите выплаты за те дни отдыха, которые он успел использовать (письмо ФНС от 24.10.2013 № БС-4-11/19079). Для оставшейся суммы проставьте код 2000.

Два года назад было решено изменить форму по справке 2-НДФЛ. В итоге в разных ее графах стали использоваться разные коды.

Иногда поставить правильный код не составляет особых проблем, особенно если речь идет, к примеру, об ИФНС. Бухгалтера знают, что это четырехзначный код налоговой, в которой стоит на учете агент и куда, собственно, и нужно сдавать налоговую документацию. Причем первая пара цифр – это номер региона, а еще пара – код налоговой, куда и сдаются все отчеты.

Однако существуют и более сложные коды, о которых нужно знать и уметь применять в деле. К таким относится код документа, который отвечает за удостоверение личности. Можно насчитать 14 разных кодов, соответствующих документам. К слову, код 07 – это военный билет, а 21 – это, непосредственно, паспорт.

В форме должно быть указано гражданство ФЛ, на которое, собственно, и будет оформлена справка. И эта информация также закодирована. А если речь идет о гражданстве, а на практике – коде страны, стоит определить его по ОКСМ. Так, код России имеет номер 643.

Однако самыми интересными, безусловно, считаются коды вычетов и доходов. Чаще всего именно эти коды вызывают у бухгалтеров самые большие затруднения.

Для разных видов доходов

Поговорим вначале о кодах доходов. Новые коды, используемые при оформлении документа, были разработаны и утверждены ФНС не так давно — в 2015 году. Об этом свидетельствует Приказ № ММВ-7-11/387 . Эти коды размещаются в третьем разделе напротив дохода ФЛ. Особенно часто используются коды, использованные ниже.

Так, код, имеющий номер 2000, используется для того, чтобы обозначить вознаграждение, которые было выплачено работнику за то, что он выполнял свои трудовые обязанности. То есть для того, чтобы обозначить в зарплату, следует проставить код 2000 .

Причем этот код используется для ЗП, которая была выплачена в денежном эквиваленте. Тот же самый код используется, когда нужно обозначить премию.

А вот если ЗП идет в натуральном виде, то ее следует обозначить кодом 2530 .

Если речь идет о выплатах, осуществляющихся по договорам гражданско-правового характера, то используется код под номером 2010 . К такого типа выплатам может быть применен вычет в сумме расходов, имеющих документальное подтверждение. В этом случае будет проставлен код 403 .

В случае с отпускными будет использован код 2012 . Речь идет об отпуске, который предоставляется и оплачивается работнику ежедневно, что прописано в статье 114 . Если же речь идет о компенсации отпуска, которая выплачивается во время увольнения, то проставляется код не 2012, а 2013 .

Имеется свой код и для дивидендов. Он имеет номер 1010 . В случае, если речь идет об оплате товаров и услуг, то в справке ставится код 2510 . Сюда же могут входить такие пункты, как отдых, питание либо оплата коммунальных услуг.

При оформлении справки заполняются следующие поля :

Многие бухгалтера «ломают голову» над тем, какой именно код поставить в документе. Коды вычета можно разделить на несколько групп:

- с 114 по 125 – это коды, которые относятся к стандартным ;

- с 311 по 312 – это имущественные вычеты;

- с 320 по 324 – социальные вычеты;

- с 403 по 405 – профессиональные вычеты.

Однако есть и другие коды по вычетам, необлагаемых в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – вычет из подарков, сделанных ИП или организацией;

- 503 код – удержание из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанных по итогам конкурса, проводимом в качестве рекламы;

- 508 код – вычет из материальной помощи, которая оказывается при рождении ребенка.

Стандартные детские

В стандартные детские вычеты входят следующие коды:

- 114 – вычет, осуществляющийся на первого ребенка;

- 115 – на второго ребенка;

- 116 – на третьего, а также последующих детей;

- 117 – на ребенка, который имеет инвалидность первой или второй группы;

- 118 – двойное удержание на одного ребенка;

- 119 – двойной на двух детей;

- 120 – двойной на трех и последующих детей;

- 121 – двойной на детей-инвалидов первой или второй группы.

Если один из родителей отказался от двойного вычета, то применяются следующие коды:

- 122 – вычет на первого ребенка;

- 123 – на второго ребенка;

- 124 – на третьего и последующих детей;

- 125 – на детей инвалидов (учитывается только первая и вторая группы).

Имущественные

Когда речь идет об имущественных вычетах, используются следующие коды:

- 311 код – имеются ввиду вычеты по отношению к приобретаемому или строящемуся жилью;

- 312 код – учитываются проценты целевых займов, которые были взяты на приобретение или строительство жилья.

Социальные

Вычеты социального типа:

- расходы, которые налогоплательщик понес в связи со своим ;

- суммы, которые были потрачены налогоплательщиком на обучение детей;

- расходы, понесенные за медицинские услуги или лекарства, которые были приобретены самому налогоплательщику, его супругу или детям.

Профессиональные

Здесь имеет место несколько кодов:

- 403 – расходы, которые возникли при выполнении работ и имеют документальные основания;

- 404 — вычеты, которые возникли из-за получения авторского вознаграждения и имеют документальное основание;

- 405 — сумма, которая была потрачена на авторские вознаграждения.

По доходам без НДФЛ в пределах определенных сумм

Существуют и другие коды по вычетам, необлагаемым в пределах определенных сумм. Это коды с 501 по 508:

- 501 код – удержание из подарков, сделанных ИП или организацией;

- 503 код – сбавка из финансовой помощи, оказываемой работникам, вышедшим на пенсию;

- 505 код – вычет из призов и выигрышей, сделанный по итогам конкурсам, проводимом в качестве рекламы;

- 508 код – удержание, которое осуществляется при выплате родителям при рождении ребенка.

Изменения на 2018 год

На 2018 год в закон было введено несколько новых вычетов.

Так, в основном изменения коснулись детских вычетов , которые используются при заполнении справки 2-НДФЛ. При внимательном отношении к вычетам и знании новых правил, можно без проблем заполнить справку 2-НДФЛ.

Итак, какие же новые коды вступили в силу в 2018 году?

- Код 104 . 500 руб. на налогоплательщика категории согласно п.п. 2 п. 1 ст. 218 НК РФ .

- Код 105 . 3000 руб. на налогоплательщика категории согласно п.п. 1 п. 1 ст. 218 НК РФ .

- Код 126 . Этот код распространяется на ребенка, не достигшего возраста 19 лет, а также на каждого курсанта, студента, интерна, ординатора, аспиранта, обучающихся на очном курсе, в возрасте 24 лет родителю, усыновителю, а также супругу или супруге родителя, на обеспечении которых состоит ребенок.

- Код 127 . Работает на тех же условиях, что и код 126, но распространяется уже на второго ребенка.

- Код 128 . Распространяется на ту же группу людей, но в отношении третьего и последующих детей.

- Код 129 . Вычет распространяется на ту же группу людей, но в отношении ребенка-инвалида.

- Код 130 . Код распространяется на первого ребенка, описанного в коде 126, но теперь вместо родителей выступают опекуны, попечители или приемные родители.

- Код 131 . Вычет распространяется на второго ребенка, описанного в коде 126, но вместо родителей учитываются приемные родители, попечители или опекуны.

- Код 132 . Распространяется на третьего ребенка, который описан в коде 126, но теперь в отношении опекунов, попечителей или приемных родителей.

- Код 133 . Распространяется на ребенка-инвалида, обучающегося на тех же условиях, что и в коде 126, но в качестве родителей выступают приемные родители, попечители или опекуны.

- Код 134 . В двойном размере на 1-го ребенка до 18 лет, на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю.

- Код 135 . В двойном размере на 1-го ребенка до 18 лет, на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю.

- Код 136 . В двойном размере на 2-го ребенка до 18 лет, на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю.

- Код 137 . В двойном размере на 2-го ребенка до 18 лет, на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю.

- Код 138 . В двойном размере на 3-го и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному родителю, усыновителю.

- Код 139 . В двойном размере на 3-го ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет единственному опекуну, попечителю, приемному родителю.

- Код 140 . В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному родителю, усыновителю.

- Код 141 . В двойном размере на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы единственному опекуну, попечителю, приемному родителю.

- Код 142 . В двойном размере на 1-го ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета.

- Код 143 . В двойном размере на 1-го ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из приемных родителей по их выбору на основании заявления об отказе одного из приемных родителей от получения налогового вычета.

- Код 144 . В двойном размере на 2-го ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет одному из родителей по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета.

В первую очередь разберёмся в том, кто именно платит НДФЛ в России.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- Лица, которые ими не являются.

Речь, разумеется, здесь идёт именно о физических лицах. Принадлежность к той или иной категории определяется сроков нахождения на территории страны в течение непрерывного отрезка времени длительностью в двенадцать месяцев.

Налоговый резидент РФ - это то физическое лицо, которое было не менее 183 дней на протяжении 12 месяцев, идущих подряд, на территории России.

Разница между этими двумя категориями в том, что налоговые резиденты платят налог со всех своих доходов в России, а лица, которые не являются налоговыми резидентами, платят в России НДФЛ только по тем доходам, которые получены в Российской Федерации. Данный статус, естественно, со временем может меняться как в одну, так и в другую сторону.

Что представляет собой код дохода в справке 2-НДФЛ

Она содержит в себе следующую информацию:

- Краткие сведения о работодателе. В частности сюда входит наименование фирмы, её коды.

- Указываются основные данные сотрудника.

- Доход, который облагается НДФЛ по базовой ставке. Данные в этой графе указываются помесячно.

- Различные налоговые вычеты, которые были предоставлены сотруднику.

- Указываются общие суммы всех выплаченных доходов, удержанных налогов и имеющихся вычетов.

Как получить такую справку? Обычно её берут в бухгалтерии своего предприятия. При обращении за ней, нужно знать, что фирма обязана выдать в срок, который не превышает трёх дней. Эта норма зафиксирована в 62 статье Трудового Кодекса . На выданном документе должна быть подпись руководителя и печать организации.

Случаи необходимости в справке:

- Наиболее известный случай - это обращение за кредитом. Например, если вы хотите получить ипотечный кредит, то предоставление этой справки обязательно. Ведь банк, выдавая кредит, обязан объективно оценить ваши финансовые возможности. При обращении за автокредитом в большинстве случаев такая справка необходима.

- Другая распространённая ситуация возникает тогда, когда вы приходите на новое место работы. Обычно, при увольнении со старого места работы такую справку предоставляют автоматически.

- Другая важная ситуация состоит в том, что при предоставлении некоторых предусмотренных законом вычетом такая справка обязана предоставляться. Это происходит тогда, когда их выдача сопровождается условиями, относящимися к суммам, полученным физическим лицом или его родственниками.

- При такая справка также может понадобиться.

- Другая ситуация, когда такая справка важна - это усыновление ребёнка. При этом важную роль играет установление уровня финансовой обеспеченности предполагаемых родителей усыновляемого.

- В некоторых случаях при оформлении визы может быть нужна справка 2-НДФЛ. Но иногда достаточно просто предоставить обычную справку с места работы.

- При расчёте алиментов такая справка также необходима.

Код дохода в справке 2-НДФЛ

Физическое лицо может получать прибыль в различных формах. Это может быть заработная плата, например, а могут быть поступления от, скажем, сдачи своего холодильника в аренду. Кроме того, как уже было сказано выше, источник дохода может находиться в России, а может быть за её пределами.

Для проверки правильности сделанных начислений НДФЛ, налоговая должна точно знать какие виды доходов и на какую сумму были получены физическим лицом. Для правильного их учёта в этой справке указываются коды вида доходов и соответствующие им суммы. Законодательством предусмотрены несколько десятков таких кодов. Расскажем о наиболее важных из них более подробно.

Самые распространённые

Когда мы говорим о наиболее известных из них, то что конкретно мы имеем в виду? Думаю, что такой вид дохода, как зарплата и те, которые близки к нему по своему смыслу, заслуживают упоминания в первую очередь.

Прибыль, которую получает физическое лицо, в виде заработной платы соответствуют коду 2000 . О чём здесь идёт речь? Конечно, сюда входит вознаграждение, получаемое за выполнение трудовых обязанностей. Если речь идёт о вознаграждении за выполнение иных, нетрудовых обязанностей, то такой вид доходов также соответствует этому коду.

Также заметим, что здесь может идти речь о денежном содержании, которое выплачивается военнослужащим. В этом разделе учитывается доходы, которые получаются не как результат выполнения гражданско-правовых договоров. То есть, если вы выполнили одну или несколько разовых работ, заключив соответствующие договора, то полученные таким образом доходы не будут относиться к коду 2000.

К получению заработной платы имеет прямое отношение код 2012 . Таким образом обозначается в справке 2-НДФЛ получение отпускных. Они представляют собой отдельный вид дохода, выплачиваемый предприятием, которое является налоговым агентом и должно отразить соответствующую выплату в этой справке.

Оплата кредиторам и акционерам

Здесь законом предусмотрено 4 кода:

- При получении дивидендов различного рода, получаемые физическим лицом доходы нужно относить к коду 1010 . Когда речь идёт о дивидендах, то наиболее распространённый их вид – это получение соответствующего вознаграждения держателями акций. Для того, чтобы лучше понять, что представляют из себя другие три кода доходов этой группы, дадим некоторые пояснения. Здесь мы говорим об облигациях с ипотечным покрытием. Что представляют из себя эти ценные бумаги? Как известно, облигации являются одним из видов ценных бумаг, наряду, например, с акциями. Главной их особенностью является обязательность их залогового обеспечения. То есть гарантией уплаты денег по облигациям всегда является конкретное материальное обязательство. Разновидностей их может быть несколько. В нашем случае речь идёт об одной из них. В рассматриваемом случае залогом является имущество, полученное в ипотеку. Речь здесь идёт об облигациях с ипотечным покрытием. Перейдём к дальнейшему описанию кодов дохода.

- Код 1110 употребляется в том случае, когда держателю облигации были выплачены проценты по облигациям, которые выпущены с ипотечным покрытием до начала 2007 года.

- 1011 полностью аналогичен предыдущему, за исключением того, что речь здесь идёт о тех облигациях, выпущенных с ипотечным покрытием после начала 2007 года.

- 1120 применяется для уплаты денег тем, кто является учредителем доверительных компаний, работающих с ипотечными покрытиями. Речь здесь идёт о тех суммах, которые были выданы ими ранее 2007 г.

Страховые выплаты

- 1200 соответствует страховым выплатам, которые получены физическим лицом при страховом случае.

- 1202 обозначает доходы, которые получены в виде страховой выплаты в связи со страхованием здоровья. Примером может служить получение выплаты при достижении определённого возраста.

- 1203 применяется для выплат по договору добровольного имущественного страхования. Примером такого договора может служить договор о страховании имущества от повреждения третьими лицами.

- Если получен страховой взнос, то это соответствует коду 1211 .

- Если используется код 1212 , то речь идёт о страховой выплате в следующей ситуации. При заключении договора было предусмотрено, что он будет застрахован от невыполнения в той или иной форме (например, разрыва договора). При наступлении данного страхового случая доход получателя страховой суммы относится к данному коду.

- 1213 применяется тогда, когда страховая выплата связана с разрывом договора о пенсионном страховании на добровольной основе.

Выплата пенсий

Коды соответствуют разделению пенсий на те, которые выплачиваются государством и на те, которые выплачиваются как негосударственные пенсии:

- 1220 соответствует получению государственной пенсии.

- 1240 соответствует тому, что получена негосударственная пенсионная выплата.

Доход при авторстве

Здесь речь также идёт о двух видах доходов:

- 1300 - доходы полученные от продажи авторских прав на территории Российской Федерации.

- 1301 - Доходы, связанные с отчуждением авторских прав. Например, если автор продаёт их другому лицу.

Операции, проводимые с ценными бумагами

- Рассмотрим код 1520 . Он соответствует суммам, которые получены физическим лицом от продажи объекта недвижимости. Сюда не включаются доходы от продажи жилья, приватизированных зданий или продажи ценных бумаг.

- 1530 применяется для тех денег, которые получены от продажи ценных бумаг.

- Когда используется код 1531 , речь идёт о доходах от продажи ценных бумаг на основе заключённого договора на организованных рынках.

- 1532 применяется в тех случаях, когда речь идёт о доходах, которые получены на основе использования производных инструментов на основе ценных бумаг. Примером таких производных инструментов могут быть, например, опционы.

- 1533 соответствует доходам, которые получил сотрудник в том случае, когда инвестиционный фонд, в котором он участвовал, был продан и ему была выплачена причитающаяся ему сумма.

- Если применён код 1535 , то были получены доходы в связи с реализацией финансовой сделки.

- Код 1536 используется в том случае, если получены деньги за продажу ценных бумаг, которые не находятся в обращении, но в момент совершения сделки соответствовали требованиям, которые применяются к ценным бумагам.

- 1540 - это вид доходов, которые получены при продаже физическим лицом своей доли в .

Премии

- При выплате премий за успешный труд используется код 2000 .

- Код 2001 обозначает выплату премий за успешное руководство руководящему составу предприятия.

- 2010 - употребляется при исполнении гражданско-правовых договоров. Здесь не учитываются авторские премии.

Авторские вознаграждения

- 2201 - за литературные работы.

- 2202 - фотоработы, графического текст и подобное.

- 2203 - за создание скульптур и подобное

- 2204 - за создание фильма.

- 2205 - за создание оперы или балета.

- 2206 - за написание музыки.

- 2207 - вознаграждение автору и исполнителю одновременно.

- 2208 - за научный труд.

- 2209 - за изобретение или открытие.

Пособия, подарки и материальная помощь

- 2300 - обозначение для оплаты нетрудоспособности.

- 2400 - оплата за эксплуатацию транспорта или за пользование другими видами транспортных линий.

- 2510 - этот код применяется для выплат за сотрудника в той или иной форме. Речь может идти об оплате обучения, транспорта, коммунальных услуг и других аналогичных вещей.

- 2520 - речь идёт о суммах, на которые были получены активы безвозмездно.

- 2530 - здесь имеется в виду оплата в натуральной форме.

- Код 2610 применяется для выплат в связи с экономией по выплате процентов по кредитам.

- Код 2620 аналогичен предыдущему, но относится к экономии процентов при использовании определённых целевых займов, связанных со строительством жилья.

- 2630 - здесь речь идёт о выгоде, которая получена при проведении сделок со взаимозависимыми лицами.

- 2640 - выгода, которая была получена при приобретении ценных бумаг.

- 2710 - материальная помощь.

- 2720 - цена полученного подарка.

- 2730 - стоимость приза на таком мероприятии, которое проводилось на основании решения, принятого на уровне Правительства России.

- 2740 - здесь учитывается приз, который получен на мероприятии рекламного характера.

- 2750 - приз, полученный на каком-либо конкурсе.

- 2760 - материальная помощь, которая выдаётся вышедшему на пенсию или в том случае, когда сотрудник предприятия приобретает официальный статус инвалида.

- 2761 - материальная помощь инвалиду, которая выдана от общественной организации.

- 2770 - здесь учитывается компенсация стоимости купленных лекарств семье сотрудника.

- 2780 - действует аналогично коду 2770, но для ситуаций, которые не перечислены в ст. 217, пункте 18 НК.

- 2790 - стоимость подарков для некоторых категорий граждан, ветераны ВОВ, вдовы инвалидов войны, которые умерли и некоторых других.

Выигрыши и доход, связанный с банковскими операциями

- 2800 - деньги, которые получены в оплату по векселю.

- 2900 - прибыль, полученная в результате различных операций, проводимых с валютами.

- Код 3010 - сумма, полученная в качестве приза, который выдаётся теми, кто организовал лотерею или тотализатор.

- 3020 - речь идёт о сумме, которая получена в качестве процентов по депозитному вкладу в случае превышения специального норматива.

- 3021 - здесь учитываются проценты, которые выплачиваются по вкладам для пенсионеров длительностью свыше шести месяцев.

- 4800 - сюда относятся иные доходы.